De Groene Vrouw over CommonEasy (& gratis workshop hack-je-gezondheid!)

Sommige dingen in het leven zijn niet leuk. Zoals administratie. Ik ken bijna niemand die dat echt leuk vindt. Of wat dacht je van de ziektekostenverzekering? Je betaalt je je hele leven scheel, als je een keer iets kleins hebt betaal je dat ook nog eens zelf (eigen risico, mevrouw) en als je aan het einde van de rit gezond bent gebleven, is dat geld allemaal verdwenen ins blaue hinein. Of in de nieuwe vaten van mensen die het wat minder nauw genomen hebben met hun gezondheid.

Dat is dus allemaal nogal snottig, maar het is nu eenmaal hoe het gaat – en sinds ik kinderen heb, ben ik enorm bedreven geworden in pick your battles. Het is nou eenmaal verplicht en het kost meer energie om er tegenin te gaan dan om te denken “meh, nevermind”. En toegegeven: als je wel een keer je been breekt is het ook wel fijn dat de verzekering de rekening oppakt.

Arbeidsongeschikt voor ondernemers

Maar als ondernemer heb je te maken met een andere, niet-verplichte (maar wel belangrijke) verzekering. Waar je als werknemer twee jaar doorbetaald wordt als je langdurig ziek of arbeidsongeschikt wordt, moet je dat als ondernemer zelf regelen. En dat is niet goedkoop. Je begint gemiddeld op 100 euro per maand – en dan heb je nog niet echt een royale dekking. Maar vooral: word je tijdens je hele werkzame leven niet ziek of arbeidsongeschikt… dan is het geld weg.

Veel ondernemers kiezen er dus voor om maar gewoon geen AOV af te sluiten. Zeker als je net begint kun je die 100 euro waarschijnlijk niet zomaar missen, en heb je ongetwijfeld nog een andere bron van inkomen (uit ander werk, van je partner, uit spaargeld). Dus als je onverhoopt tegen een bus aanloopt, zing je het wel een tijdje uit.

Maar wat als je bedrijf steeds beter gaat lopen, en je inkomen steeds onmisbaarder wordt? Wat als je ziek wordt – en je misschien iemand moet gaan betalen om jouw werk te doen zodat je bedrijf door kan lopen? Of, als je echt een eenpitter bent… wat als je ziek wordt en je inkomen dus wegvalt? Als je langer dan een jaar ondernemer bent en weet te blijven, begint het gebrek aan zo’n verzekering steeds meer aan je geweten te knagen.

Dat kan ook anders

Ik vind verzekeringsdingen stom en saai en vervelend. Het is al stom genoeg om erover na te denken wat er gebeurt als je arbeidsongeschikt wordt. Maar het is nog veel stommer om erover na te denken wat er met je geld gebeurt als je het NIET wordt, maar wel je hele leven betaald hebt voor het risico.

Dat vonden de jongens van Common Easy ook. Dus die hebben er iets aan gedaan. En ik heb mezelf aangesloten.

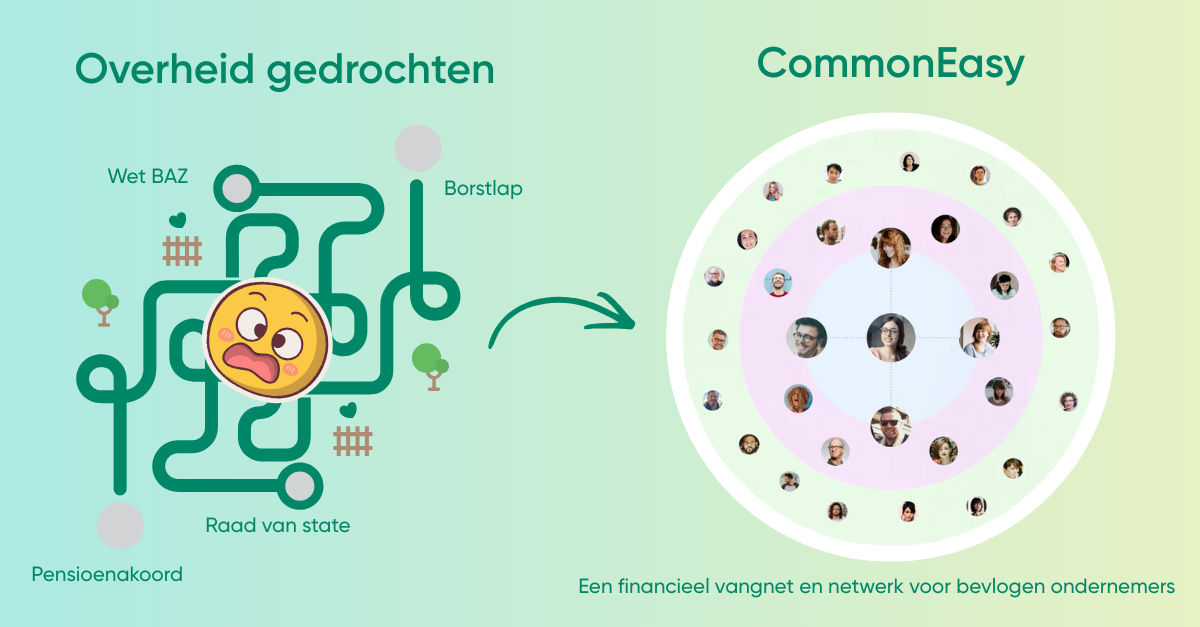

CommonEasy verenigt zzp’ers en bestaande netwerken met elkaar en dat betekent dat we elkaar kunnen helpen. Want samen kunnen we elkaar goed en voordelig verzekeren. We betalen niet mee aan het salaris van de CEO, of aan de verkopers van een verzekeringsmaatschappij: nee, we regelen het zelf.

Van de website van CommonEasy

Maar hoe dan? Dit is niet mijn vak, maar ik zal proberen het uit te leggen. Als je geen zin hebt in die uitleg, kijk je gewoon dit filmpje:

Common Easy is geen verzekering maar een soort spaarpot. Je stopt elke maand een bepaald bedrag in je spaarpot. Om het gelijk vorm te geven: ik heb het net opgehoogd naar 70 euro, maar ik begon met 45.

Wat bijzonder (en essentieel) is: dat geld blijft van jou. Tot het moment dat er iemand ziek wordt (zie verderop) blijft het geld in je spaarpot van jou. En als je over 30 jaar niet ziek arbeidsongeschikt bent geweest, krijg je het bedrag dat je niet hebt uitgekeerd aan anderen, gewoon weer terug. Daarnaast betaal je een klein bedrag (10 euro) per maand aan het onderhoud van CommonEasy. Dat krijg je niet terug, daar moeten de mensen die er fulltime mee bezig zijn om dit te faciliteren namelijk van eten.

Wat betekent ‘het bedrag dat je niet hebt uitgekeerd’ dan precies? Nou. Dat zit zo. Je bouwt binnen het CommonEasy-netwerk kringen. Denk aan LinkedIn, hoewel het bouwen van een kring hier wel iets meer consequenties heeft, dus je laat niet zomaar iedereen toe in je netwerk.

Er zijn drie kringen. Per kring bepaal je hoeveel je uit wilt keren, mocht iemand uit die kring ziek worden (waarover later meer).

- Het hoogste bedrag gaat naar je eerste kring (mensen die je echt kent en waar je zelf een connectie mee gemaakt hebt)

- Een iets lager bedrag naar je tweede kring (dat zijn de connecties van de mensen uit je eerste kring)

- En nog een iets lager bedrag naar de mensen uit je derde kring (de connecties van de mensen uit je tweede kring).

Andersom doen al die connecties en connecties-van-connecties dat natuurlijk ook.

Word je zelf ziek, dan krijg je dus ook geld uit alle drie die kringen. Uit je eerste kring meer geld (maar van minder mensen), uit je tweede kring per persoon wat minder (maar er zitten meer mensen in) en uit je derde kring nog minder (maar dus nog meer mensen).

Er zit vast een of ander ingewikkeld rekenmodel achter, want je kunt op de website schuiven met deze bedragen (en met het bedrag dat je zelf wilt ontvangen, mocht je ziek worden), en dan zie je vanzelf of je dekking al compleet is. Hoe meer vrienden, en hoe hoger het bedrag dat je toekent aan iedere kring, hoe completer je eigen dekking wordt.

Toffe voordelen van dit model:

- Je helpt mensen die je echt kent (uit je netwerk)

- Geen uitsluiting door ingewikkelde polissen

- Je betaalt niet aan het derde vakantiehuis van de CEO van een grote verzekering

- Je krijgt je spaargeld terug als je niet meer mee wilt doen

- Je bepaalt zelf het bedrag dat je inlegt en uitgekeerd wilt krijgen

Preventie (& gratis workshop hack-je-gezondheid!)

En tot slot: de mensen van Common Easy zijn echte mensen. Zo sprak ik met Jip over preventie. Tenslotte geldt bij CE hetzelfde als bij een ‘gewone’ zorgverzekering: jij betaalt voor het ziek-zijn van andere mensen. En als dat iemand is die altijd slecht voor zichzelf gezorgd heeft, kun je natuurlijk voorspellen dat zijn/haar herstel langer gaat duren dan bij iemand die altijd fit en gezond geleefd heeft.

Met andere woorden: als Ineke zelf meewerkt aan haar eigen herstel door goed voor zichzelf te zorgen, ben ik zeker bereid om mee te betalen en heeft ze mijn bijdrage maar een korte periode nodig. Maar als Ineke gedurende haar ziekteperiode 3x per week bij de MacDonald’s eet en verder vooral op de bank hangt, is de kans groot dat ze mijn bijdrage langer nodig heeft.

We denken op dit moment dus na over de mogelijkheid van beloningen voor mensen die goed voor zichzelf zorgen. Tot die tijd geef ik graag informatie over hoe je dat kunt doen. In een gratis workshop over hoe je je gezondheid kunt hacken. Morgen!

Dus. Wil je meer weten over Common Easy en het verhaal horen van iemand die het echt goed kan uitleggen? En wil je mij wel eens gratis en voor niets horen kletsen over hoe je je gezondheid kunt ‘hacken’ en zorgen dat je de uitkering van Common Easy nooit nodig hebt? Kom dan morgenmiddag naar de speciale kennis(makings)meetup in Utrecht! Helemaal gratis en vrijblijvend, dus vind je het niks, dan hoef je ook niks.

Wat: Workshop Hack je Gezondheid & kennismaken met Common Easy

Wanneer: Dinsdag 11 april 2017 van 15.00 tot 18.00

Waar: De Stadstuin – Europalaan 20, 3526 KS Utrecht

Kost: niets (hoogstens een glimlach en een praatje)

Hoe: Hier lees je alles en kun je je opgeven

Oh ja, tot slot: discussieer gerust over dit fenomeen onder deze blogpost, maar weet dat ik echt geen antwoord kan geven op al je vragen. Gelukkig heeft Common Easy ook een facebookpagina, daar kun je ze kwijt! Ik wil maar zeggen: ik weet er niet alles van, maar het is echt een tof initiatief en als je ondernemer bent, zeker de moeite waard om te bekijken.

Meer lezen?

Lees de complete blog op de website van de Groene Vrouw.