Wat moet je weten over de nieuwe verplichte AOV voor zelfstandigen?

Er komt een verplichte Basisverzekering Arbeidsongeschiktheid voor Zelfstandigen (BAZ). Het wetsvoorstel is in behandeling, maar niets staat nog definitief vast. Dit zijn de belangrijkste punten uit het huidige voorstel.

Wat houdt het nieuwe wetsvoorstel in?

- Verplichting: Alle zelfstandigen worden verplicht verzekerd.

- Dekking: De verzekering dekt langdurige arbeidsongeschiktheid. Er geldt een wachttijd van 2 jaar. Pas daarna keert de BAZ uit, tot aan je pensioenleeftijd.

- Uitkering: De uitkering bedraagt maximaal het minimumloon of 70% van de winst

- Premie: De premie wordt naar verwachting maximaal €171 per maand (De premie van de verplichte Arbeidsongeschiktheidsverzekering voor Zelfstandigen (BAZ) is waarschijnlijk 5,4% van de winst uit je onderneming, met een bruto-maandelijkse maximum van circa €171)

- Ingangsdatum: De wet wordt naar verwachting niet vóór 2030 ingevoerd.

Kan ik onder de verplichting uit? Opt-out en overstapregeling

Je kunt mogelijk onder de verplichte BAZ uit komen als je een private AOV hebt die minstens zo goed is. Dit heet een vrijstelling of opt-out.

- Overgangsrecht: Om voor deze vrijstelling in aanmerking te komen, moet je je private AOV waarschijnlijk vóór een bepaalde peildatum (tussen oktober 2025 en juli 2026) hebben afgesloten.

- Voorwaarden private AOV: Je verzekering moet dan voldoen aan strenge eisen, zoals:

- Een uitkering tot minstens je 55e levensjaar.

- Een wachttijd van maximaal 2 jaar.

- Uitkering bij 25% arbeidsongeschiktheid.

Wat betekent dit voor jou na 2030? Vier opties op een rij

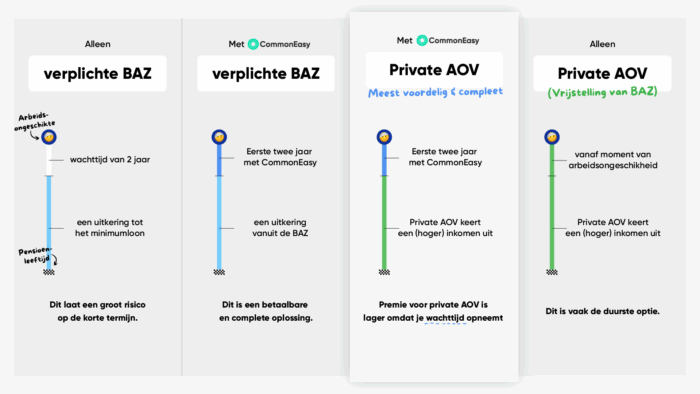

- Alleen de verplichte BAZ: Je betaalt circa €171 per maand aan het UWV. Je bent pas verzekerd na een wachttijd van 2 jaar en krijgt een uitkering tot het minimumloon. Dit laat een groot risico op de korte termijn.

- BAZ + CommonEasy: Je gebruikt CommonEasy om de kritieke wachttijd van 2 jaar te overbruggen. CommonEasy vangt je op de eerste 24 maanden op, daarna neemt de BAZ het over. Dit is een betaalbare en complete oplossing.

- CommonEasy + Private AOV (meest optimale dekking):

- CommonEasy vangt je op tijdens de eerste 2 jaar (de wachttijd van je private AOV en de BAZ).

- Je sluit een private AOV af met een wachttijd van 2 jaar. Door deze lange wachttijd is de premie aanzienlijk lager dan voor een polis die direct uitkeert.

- Na 2 jaar neemt je private AOV het over en keert een (hoger) inkomen uit dan de BAZ zou doen.

- Voordeel: Volledige dekking tegen de scherpst mogelijke prijs.

- Private AOV (als opt-out): Je sluit een betere private AOV af (zonder wachttijd) en vraagt vrijstelling van de BAZ. Dit kan alleen als je die AOV op tijd afsluit en hij aan alle voorwaarden voldoet. Dit is vaak de duurste optie.

Waarom is CommonEasy een slimme keuze?

Of je nu kiest voor optie 2, 3 of 4, CommonEasy is een cruciaal vangnet voor de korte termijn.

- Brug over de wachttijd: Zowel de BAZ als goedkopere private AOV’s keren de eerste 2 jaar niets uit. CommonEasy vult dit gat perfect op.

- Community: Je steunt en wordt gesteund door een netwerk van mede-ondernemers en experts. Je staat niet alleen in een situatie.

- Transparantie en betrokkenheid: Je ziet precies wie je helpt en kunt altijd meepraten.

- Kostenefficiënt: CommonEasy faciliteert elkaar steunen met veel kleine giften van een groot netwerk.

Wat moet je nu doen?

- Blijf op de hoogte: De plannen kunnen nog wijzigen. Volg onze nieuwsbrief voor updates.

- Wees verzekerd voor de korte termijn: Sluit je aan bij CommonEasy om direct verzekerd te zijn voor de eerste 2 jaar van arbeidsongeschiktheid. Dit is nú al en blijft relevant.

- Overweeg een private AOV: Ben je gezond en van plan lang ondernemer te blijven? Onderzoek dan of je vóór de peildatum (waarschijnlijk midden 2026) een betere private AOV kunt afsluiten dan de BAZ. Laat je hier onafhankelijk over adviseren.